Nga Irena Beqiraj

Në një vend ku kultura e pagëses së taksave është e dobët, ku besimi se pagesa e tyre mund të shëndrohen në shërbime më të mira publike është i ulët, ku perceptimi se qytetarët nuk trajtohen drejtësisht nga sistemi është i përhapur, ku adminstrimi i mbledhjes së taksave le për të dëshiruar, edhe ku mazhoranca kishte vendosur të rrinte në pushtet edhe duke keq qeverisur, aplikimi i taksimit progresiv ishte i pamundur, sic edhe rezultoi.

Socialistët u mbështetën në fabulën intresante të taksimit progresiv “ku ai që fitonte më shumë do të duhet të paguante më shumë”, por e zbatuan atë ekskluzivisht vëtëm për të ardhurat nga punësimi duke përjashtuar nga tatimi progresiv jo vetëm të ardhurat nga investimet kapitale (interesa dividende qira) por edhe të ardhurat nga vetëpunësimi. Por socialistët nuk u mjaftuan me kaq . Në 10 vjete, me eksperimentet politike të pa studiuara të uljeve dhe përjashtimeve të një pasnjëshme nga taksat, të cilat bëheshin jo pa qëllim para fushatave zgjedhore, ata cunguan dhe përkeqësuan karkateristikat e sistemit tatimor i cili sot shfaqet jo efektiv,i padrejtë, dhe aspak neutral, cilësi këto të cilat zvogëlojnë bazën tatimore, nxisin evazionin dhe informalitetit, si dhe përkeqësojnë klimën e biznesit. Disbalanca më e madhe që krijuan socialistët ishte trajtimi tatimor i të ardhurave nga vetpunësimi.

1.Si edhe pse u ofrua një trajtim tatimor i disbalancuar për të vetpunësuarit ?

Të vetëpunësuarit janë ata persona të cilët janë pronarë të vetëm ose bashkëpronarë të ndërmarrjeve të pa inkorporuara ose ndryshe të quajtur persona fizik. Ndryshe nga vendet e tjera, përfshirë këtu edhe vendet e Ballkanit Perëndimor, problemi fillon me faktin që ligji shqiptar nuk i trajton të ardhurat nga vetëpunësimi si burime të ardhurave personale por gabimisht i trajton ato si të ardhura nga biznesi. Thënë këtë të vetëpunësuarit, në vend që ti nënshtrohen tatimit mbi të ardhurat personale i nënshtrohen regjimit të përgjithshëm të tatimit mbi fitimin e biznesit .

Nuk e di nëse e keni harruar ju, por unë edhe ish- Minsitri Cani nuk mund ta harrojmë fushatën anti-informalitet të vitit 2015 e cila pa u ngjizur mirë, dhe pa arritur akoma rezultate u minua nga “kujdesi politik i barkut të Shën Mërisë së Kryeministrit ” i cili në 2016 përjashtoi bizneset e vogla me xhiro deri në 5 milion lek nga tatim fitimi si dhe reduktoi normën e tatim fitimit në 5% për bizneset me xhiro 5 deri në 8 milion. Gabimi u zgjerua më tej, kur pragu i patatueshëm për këto biznese, me një tjetër të rënë të lapsit u rrit nga 8 milion në 14 milion në vitin 2018. Në kërkim të mandatit të tretë “dashuria socialiste” hapi një tjetër të carë të madhe në sistemin tatimor me përjashtimin tërësisht nga tatim fitimi i bizneseve me xhiro nën 14 milion lek, ku futeshin edhe të vetpunësuarit .

Në Shqipëri ka rreth 256,000 individë të vetëpunësuar. Bazuar në të dhënat administrative, pothuajse 98.7 % e pagave të raportuara nga të vetëpunësuarit janë në nivelin e pagës mininale, edhe paga mesatare e deklaruar e të vetpunesuarve ishte 39,340 lekë. Thënë këtë pas 2021 kontributi i vëtëm që të vetpunësuarit japin në të ardhurat e buxhetit të shtetit është pagesa e sigurimeve shoqërore . Hendeku i barrës efektive tatimore midis punësimit dhe vetpunësimit pas ndryshimeve të 2021 u bë mesatarisht 21.4 pikë përqindjeje. Kështu që individët në mënyrë që të minimizonin barrën e tyre tatimore u riorganizuan në biznese të vogla si të vetëpunësuar duke ofruar shërbimet e tyre kryesisht profesionle si nënkontraktorë në vend që të regjistroshin në listat e pagave si të punësuar.

Për më tepër, personat fizikë, shumica e të cilave janë të regjistruar si të vetëpunësuar, janë gjithashtu të avatazhuar në krahasim me bizneset e tjera të organizuara në forma të tjera juridike ( si SHPK apo SHA ) pasi ato nuk paguajnë tatimin mbi dividentin. Të vetëpunësuarit mund të bëjnë investime kapitale në formën e objekteve apo pajisjeve dhe të ardhurat e tyre që janë de facto kombinim i të ardhurave nga puna nga edhe kapitali taksohen me 0 %.

E parafytyroj ndonjë nga koleget e mia socialiste që reciton tribunave duke thënë :“Mbështetja e madhe tek vetëpunësimi e bën Shqipërinë një vend të jashtëzakonshëm në rajon, sepse përqindja e të vetëpunësuarve (nga punësimi total) është mbi 50 për qind në Shqipëri, më e larta në rajon edhe gati sa dyfishi i Serbisë e cila renditet ne vend të dytë sipas vlerësimve të ILO” E saktë, por dardha e ka bishtin mbrapa. Struktura e të vetpunësuarve tregon cilësinë e vetpunësimit dhe arsyen pse u vendos të tatohen nga ato vetëm profesionet e lira.

- Struktura e Vetpunësimit edhe rritja e barrës tatimore vetëm për profesionet e lira!

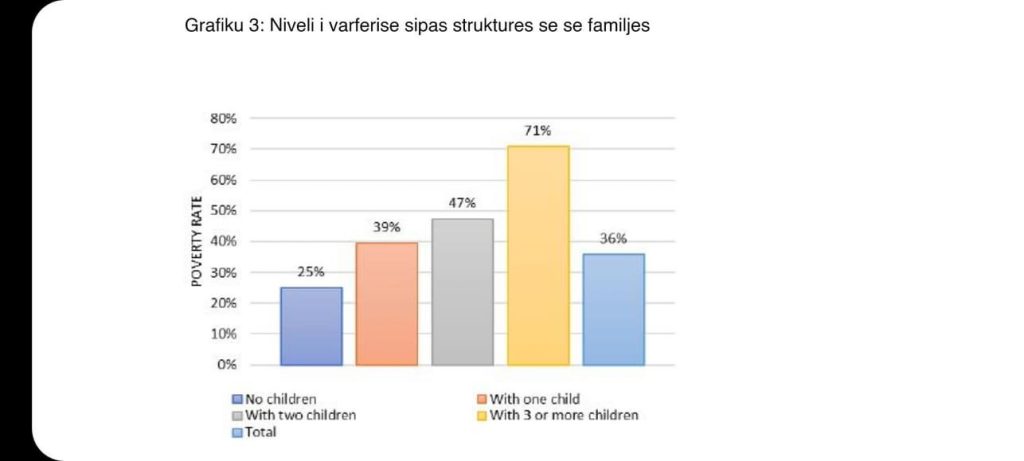

Grafiku tregon se ndryshe nga mesatarja e vendeve të Ballkanit Perëndimor, shumica e të vetpunësuarve në Shqipëri rreth 57 % e tyre janë individë me aftësi edhe arsim të ulët, ndërsa mestarja e Ballkanit Perëndimor per të vetpunësuarit në këtë kategori është 42%. Ndërësa vetëm 9% e të gjithë të vëtpunësuarve janë me arsim të lartë edhe në këtë kategori futen edhe profesionet e lira. Fakti që vetëpunësimi është më i përhapur tek individët me aftësi dhe arsim të ulët, reflektohet edhe nga fakti që niveli më i lartë i varfërisë, pas të papunëve rezulton tek të vetëpunësuarit. Në Shqipëri rreth 45% që individëve që jetojnë në varfëri deklarojnë që janë të vetëpunësuar.

Një ekonomiste tjetër e majtë Joan Robinson e cila ka prezantuar për herë të parë konceptin e papunësisë së fshehur ose ” papunësisë së maskuar”, do t’u thoshte socialistëve optimistë se krijimi i kësaj armate “të jashtëzakonshme” të vetpunësuarish ku njerzit punojnë me marzhe të ulta fitimi ose ndryshe punojnë për sigurimin e një rroge minimale, nuk është gjë tjetër vecse papunësi e fshehur.

Ka dhe një penalizim tjerër që ngre shqetësimin për një sistem tatimor de facto regresiv. Në shumicën e juridiksioneve, që aplikojnë tatimin progresiv jo të gjithë individët përballen me të njëjtën barrë tatimore vetëm në bazë të ardhurave. Në disa vende, ka lehtësime shtesë tatimore për ciftet që rrisin fëmijë. Shumica e vendeve të OECD-së të cilat aplikojnë tatimin progresiv ofrojnë përfitime për familjet me fëmijë përmes dispozitave tatimore preferenciale, duke ulur kështu barrën tatimore për individët me persona në ngarkim edhe fëmijë, qofshin këto të punësuar ose të vetpunësuar. Ndërsa në Shqipëri një individ që ka fëmijë, apo persona të tjerë në ngarkim paguan për të njëjtat të ardhura të njëjtën barrë tatimore sa një individ beqar.

Ndaj nëse shikojnë strukturën e familjeve të cilat jetojnë në varfëri ajo tregon qartazi përse ka rënë lindshmëria edhe pse politika e bonusit të bebeve ishte e pamjaftueshme edhe pa efekt.

Për sa më lart socialistët aktualë nuk mund të ofronin përvecse “një rregullim” të shpejtë e minimal në sistemin e shpropocionaur progresiv tatimor ku dividendin nuk kanë nguruar ta taksojnë edhe me 8% , ku të ardhurat e tjera taksohen me 15% ndërsa të ardhurat nga puna taksohen deri në 23%. Përfshirja e profesioneve të lira ose 9% të vetpunësuarve në skemën e taksimit progresiv përmbush vetëm kalkulimet politike të socialistë ndërkohë që edhe efekti i ketij ndryshimi do të jetë i papërfillshëm në buxhetin e shtetit pasi xhiro e tyre vjetore është vetëm sa 1% e PBB-së.

Socialistët aktualë janë detyruar të ofrojnë arrnimin e radhës në sistemin tatimor progresiv, edhe ne duhet ti kuptojmë dreqi e morri ! Ato nuk mund të taksojnë, të papunët që me anë të zerimit të taksave i shëndruan në të vetpunësuar edhe votues por nuk i nxorrën nga varfëria .

Ndërsa të majtët (nëse ka ndonjë të tillë akoma ndër socialistë ) e di mirë që sistemi i tatimit progresiv është projektuar për të arritur barazi vertikale edhe horizontale duke taksuar nivelet më të larta të të ardhurave me norma më të larta, edhe duke synuar një rishpërndarje më të mirë. Një qeveri e majtë do të kujdesej të siguronte barazi horizontale në taksimin ku së pari llojet të ndryshme të të ardhurave personale përkatësisht, ato nga puna dhe kapital trajtohen në mënyrë të ngjashme; Së dyti kjo do ti hapte rrugë konceptit të të ardhurave personale kumulative; së treti kjo do të conte në rritjen e bazës tatimore do të mundësonte rishikimin e shkallëve tatimore dhe normat përkatëse, duke futur edhe shkallë e norma më të ulta të ndërmjetme; edhe së katërti taksimi progresiv ofron mundësi të jashtëzakonshme për të arritur rishpërndarje më të mirë dhe për të ofruar politika sociale efikase sic mund të jetë njohja e shpenzimeve të zbritëshme për të gjithë të punnësurit apo të vetpunësuarit të cilët rrisin fëmijë, marrin kredi për shtëpinë e parë , apo për të nxitur sjellje të caktuara në shoqëri sic mund të ishte sigurimi i pronës nga fatkëqësitë natyrore.

Por hartimi i politikave tatimore është zanat, ndërsa qeverisja sipas socialistëve është thjesht mandat!